マネージャーの役割は、「人を育て」、「人を介して結果を出す」ことです。

ところが、多くの企業の評価指標は「結果」に寄りすぎていると感じます。

「育てる力」を評価している企業は、本当にごくわずかです。

しかも、結果=成果=売上や利益など、財務数値を用いている場合が非常に多く、それでは「正しい結果」で判断しているとも言い難いです。

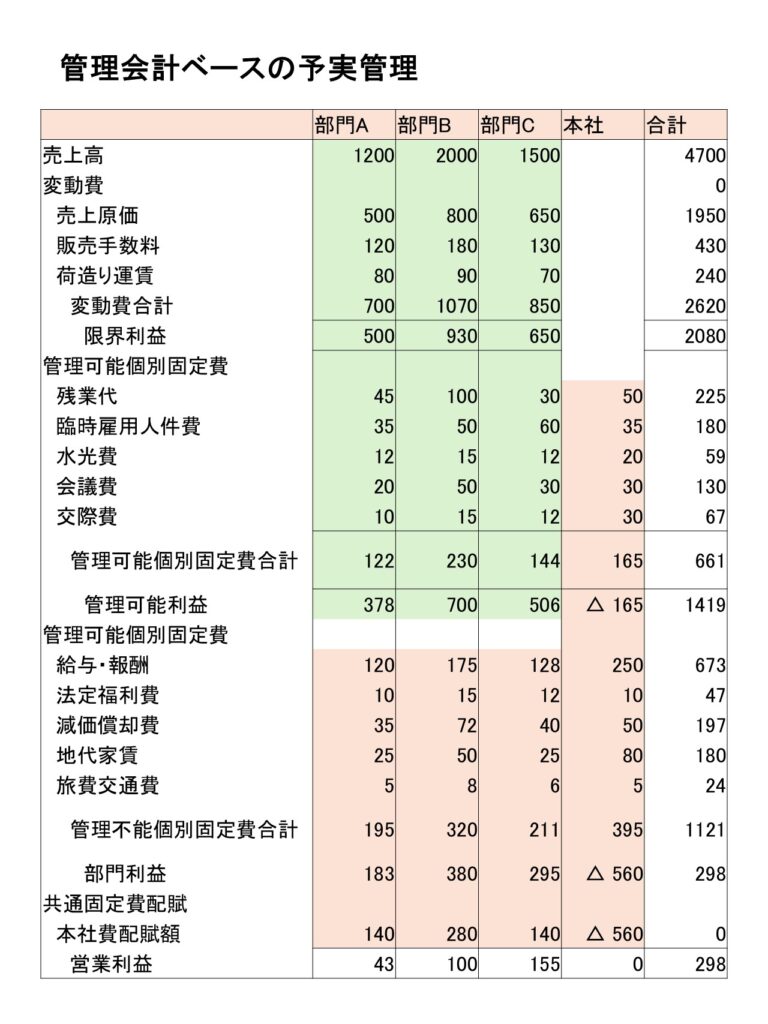

そもそも、予実管理を財務会計の損益計算書をベースに作成している企業が多いのですが、それは、形骸化された予実管理でしかありません。

なぜなら、各部門、マネージャーが管理できない数字まで入れて予算を作っても意味がありません。

各部門やマネージャーが本当に管理すべき、管理可能な費用と、給与や地代家賃、減価償却費など、管理不可能な費用とを明確に切り分け、マネージャーの評価、部門の評価、事業の評価を予実管理表の上で、明確にすることが重要です。

※残業代・臨時雇用人件費は、一般的に変動費として扱われることが多いが、本設計では、マネージャーの業務設計や人員配置によって調整可能な費用と捉え、「管理可能固定費」に含めている。目的は、マネージャーの人的マネジメント質をより正確に評価するためである。

上記の予実管理表では、利益構想を4段階に分けています。

・限界利益=売上 ー 変動費:事業の収益力を見ます。

これがマイナスだと、固定費を一切回収せず、赤字を膨らませるだけなので、即撤退か、ビジネスモデルの再検討を早急にしなければなりません。

・管理可能利益=限界利益ー管理可能固定費(マネージャーがコントロール可能な固定費)

マネージャー評価は、この管理可能利益で行います。

・部門利益=管理可能利益ー管理不能固定費

部門の評価は、ここで行います。

・営業利益=部門利益ー本社配賦費:全社の収益性を見ます。

マネージャーの評価と部門の評価は「別物」です。

利益構造を分けて見ることで、マネージャーがマネジメントに注力できる指標を明確にする必要があります。

更に、予実管理に加えて、マネージャーの「人を育てる力」や「関係性を築く力」を評価するためには、非財務的KPIの設定が不可欠です。

離職率(%)、育成完了率(%)、エンゲージメントスコアやES(点数)、業務効率(処理件数/時間)

等がこれに当たります。

これらのKPIは、直接的に利益に反映されるわけではありませんが、間接要因として十分に影響しています。

従って、これらのKPIを綿密に設計した上で、非財務的KPIと管理可能利益を連動させ、マネージャーの人的マネジメントの質を数値で評価が可能となります。

さらに先進的な指標を取り入れるとしたら、休退職など、マネージャー起因による「見えないコスト」を非財務的KPIに反映させる考え方も一考です。

人は、「評価基準通りに行動する」生き物です。

経営の期待とマネージャーの行動がズレているのは、評価の設計が経営の期待とズレている可能性大です。

管理会計ベースの予実管理とマネジメントの質向上を図る非財務的KPIを組み合わせることで、マネージャーの行動を変え、組織の未来を変える第一歩になります。

まずは、評価指標を見直すところから始めてみませんか?

![]() 『組織を強くする実践知』

『組織を強くする実践知』

最新記事をメールでお知らせ!

✔ 無料

✔ いつでも解除OK

こちらから登録してください!

リーダー育成・組織開発の最前線から、あなたのビジネスを加速させる実践知をお届けします。